Somente

46,8% dos paulistanos pretendem adquirir um bem durável no final do ano e a expectativa

de vendas para 2013 deve ter alta de 4%. Outros dados analisados no estudo são:

intenção de gasto, comprometimento de renda e investimento das famílias em

poupança

O índice

de consumidores que pretendem efetuar uma compra no último trimestre de 2013, o

que inclui Dia das Crianças e Natal, é o mais baixo desde 2006, segundo

pesquisa realizada pelo PROVAR (Programa de Administração do Varejo),

da FIA (Fundação Instituto de Administração), em parceria com a Felisoni

Consultores Associados. Apenas 46,8% dos paulistanos deverão adquirir um bem

durável entre os meses de outubro e dezembro deste ano, indicador 3,6 p.p menor

ao registrado no terceiro trimestre, em que se verificou 50,4%. Já na

comparação com o quarto trimestre do ano passado, o índice apresenta queda de 9,2

p.p., pois foi registrado percentual de 56%.

A

amostra, feita com 500 consumidores da cidade de São Paulo, analisa a intenção

de compra e de gasto em relação a diversas categorias de produtos

(“Eletroeletrônicos”, “Informática”, “Cama, mesa e banho”, “Cine e Foto,

Móveis”, “Telefonia e Celulares”, “Material de Construção”, “Linha branca”,

“Vestuário e Calçados”, “Automóveis e Motos”, “Imóveis”, “Eletroportáteis” e

“Viagens e Turismo”), avaliando também a utilização de crédito nas compras de

bens duráveis.

Dentre as

categorias analisadas, o item "Vestuário e Calçados" desponta como o

de maior intenção de compra, com 24%, seguido por "Viagens e Turismo"

(12,6%) e "Linha branca" (8%).

Segundo

Claudio Felisoni de Angelo, presidente do Conselho do PROVAR/FIA, diversos aspectos

reduzirão as vendas de final de ano. “Trata-se de um conjunto de fatores

combinados: a massa real de salários, o volume de crédito no mercado, a taxa de

juros, inflação, o comprometimento de renda e a inadimplência têm afetado muito

o ânimo de compra. Assim, a tendência é de forte desaceleração do consumo,

mesmo com os incentivos de final de ano como datas sazonais e o pagamento do

13º salário”, argumenta o especialista.

Como

resultado desta segunda queda consecutiva de intenção de compras, associada a

um ano muito abaixo dos padrões de venda de 2011, prevê-se que o varejo feche o

ano com um crescimento de apenas 4% nas vendas, índice 3,8 p.p menor que em

2012, quando se registrou crescimento de 7,8%.

Compras pela internet

Na internet, o índice de consumo

mantém a recuperação do terceiro trimestre (em que registrou 89,9%) e, nos

últimos três meses do ano apresenta alta de 0,4%, ficando em um patamar de

90,3%.

Dentre as

categorias com maior interesse de compra estão “Telefonia e celulares” (32%), “Informática”

(30,7%) e “Eletroeletrônicos” (29,4%). Por conta das sazonalidades de Dia das

Crianças e Natal, a categoria de “Brinquedos” (12,5%) apresenta alta de 5% em

relação ao ano anterior, em que se registrou 11,9%, e de 3,3% em relação ao

terceiro trimestre, quando foi identificado o patamar de 12,1%.

Outros assuntos avaliados no estudo

Ainda de

acordo com a pesquisa, os dados registrados evidenciam o aumento da preocupação

do consumidor em relação aos seus gastos. No quarto trimestre, a projeção da

inadimplência apresenta uma pequena melhora em relação à média dos nove meses

do ano, com 6,59%, 6,36% e 6,12% para os meses de outubro, novembro e dezembro,

respectivamente. Esses percentuais apresentam-se abaixo da média de 7,8%

ocorrida em 2012.

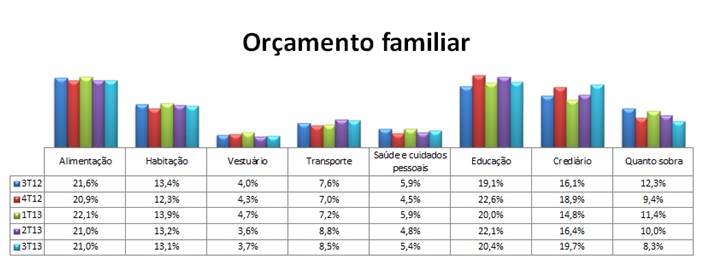

Já na

análise de comprometimento de renda das famílias, verificou-se que estão

aumentando cada vez mais os gastos com Crediário (21,5%), o que hoje representa

no orçamento familiar o segundo maior gasto, perdendo somente para os custos

com Educação (22%). Também está sobrando menos no bolso do paulistano para

novas despesas, somente 7,3%, 1 p.p menor que na última pesquisa, em que se

contabilizou 8,3% da renda para novos gastos. Outros fatores que mais

contribuem para o aumento de despesas são Alimentação (19,6%) e Habitação

(13,7%).

Também

consta no estudo que a intenção de compra de imóveis nestes meses do ano é a

menor registrada. Somente 2% dos entrevistados informaram que pretendem

adquirir este tipo de bem, contudo o valor médio gasto pelo paulistano para a

compra é o maior já registrado: R$ 162.000,00.

Quanto à

consciência financeira do consumidor, um indicador de observância de orçamento

construído com base nos percentuais dos indivíduos de pouparam e que pretendem

poupar fornece evidência de maior cautela no cumprimento do orçamento

doméstico.